Steht die Rente vor dem Kollaps? Was an dieser Erzählung nicht stimmt

Johannssen/photothek.net

Ist die Stabilisierung der Rente eine Generationenfrage?

Die politische Debatte über den „Rentenkollaps“ hat in diesem Herbst für viel Aufregung gesorgt. 18 Abgeordnete der Jungen Gruppe in der Unionsfraktion hatten angekündigt, ihre Zustimmung zum Rentenpaket der Bundesregierung zu verweigern. Ein Rentenniveau von 48 Prozent auch über 2031 hinaus würde zu hohe Kosten verursachen und jüngere Generationen belasten, so ihr Argument. Die Kritik der Nachwuchspolitiker*innen wurde begleitet von Statistiken wirtschaftsnaher Forschungsinstitute. Arbeitgeberpräsident Rainer Dulger forderte die Abschaffung der sogenannten Rente mit 63 Jahren und eine längere Lebensarbeitszeit.

Die Realität sieht anders aus: Die gesetzliche Rentenversicherung – für jede oder jeden Zweite*n in Deutschland die einzige Altersvorsorge – funktioniert und ist deutlich besser als ihr Ruf. Das auf Solidarität basierende System liefert und ist seit der Einführung in den 1890er Jahren stabil. Vor allem lässt es sich immer wieder weiterentwickeln. So beschreiben es Rentenexpert*innen aus verschiedenen Institutionen.

Der Mythos vom „Rentenkollaps“

Wie aber passen diese positiven Einschätzungen zur von Konservativen und Wirtschaftsverbänden befeuerten Debatte, wonach die gesetzliche Rente vor dramatischen Herausforderungen stehe und dem Umlageverfahren wegen des demografischen Wandels ein „Rentenschock“ drohe? Und zu Warnungen, dass immer mehr Steuergelder in die Altersvorsorge flössen und die Staatskasse in den Ruin getrieben werde? Oder zu der Prognose, dass die junge Generation die Kosten für die jetzigen und kommenden Rentnerjahrgänge tragen müsse, selbst aber nicht mehr davon profitieren werde?

Dina Frommert ärgert es, „wenn ein Kollaps herbeigeredet wird, der sich aus den Zahlen nicht ableiten lässt“. Die Leiterin der Abteilung Forschung und Entwicklung der Deutschen Rentenversicherung Bund räumt mit dem Mythos auf, dass die Rente immer teurer wird. In einer sich entwickelnden Volkswirtschaft sei es wenig sinnvoll, bei solchen Rechnungen mit Nominalbeträgen zu argumentieren, die nicht an die Inflation angepasst sind, so die Sozialwissenschaftlerin.

Anteil der Bundeszuschüsse sank

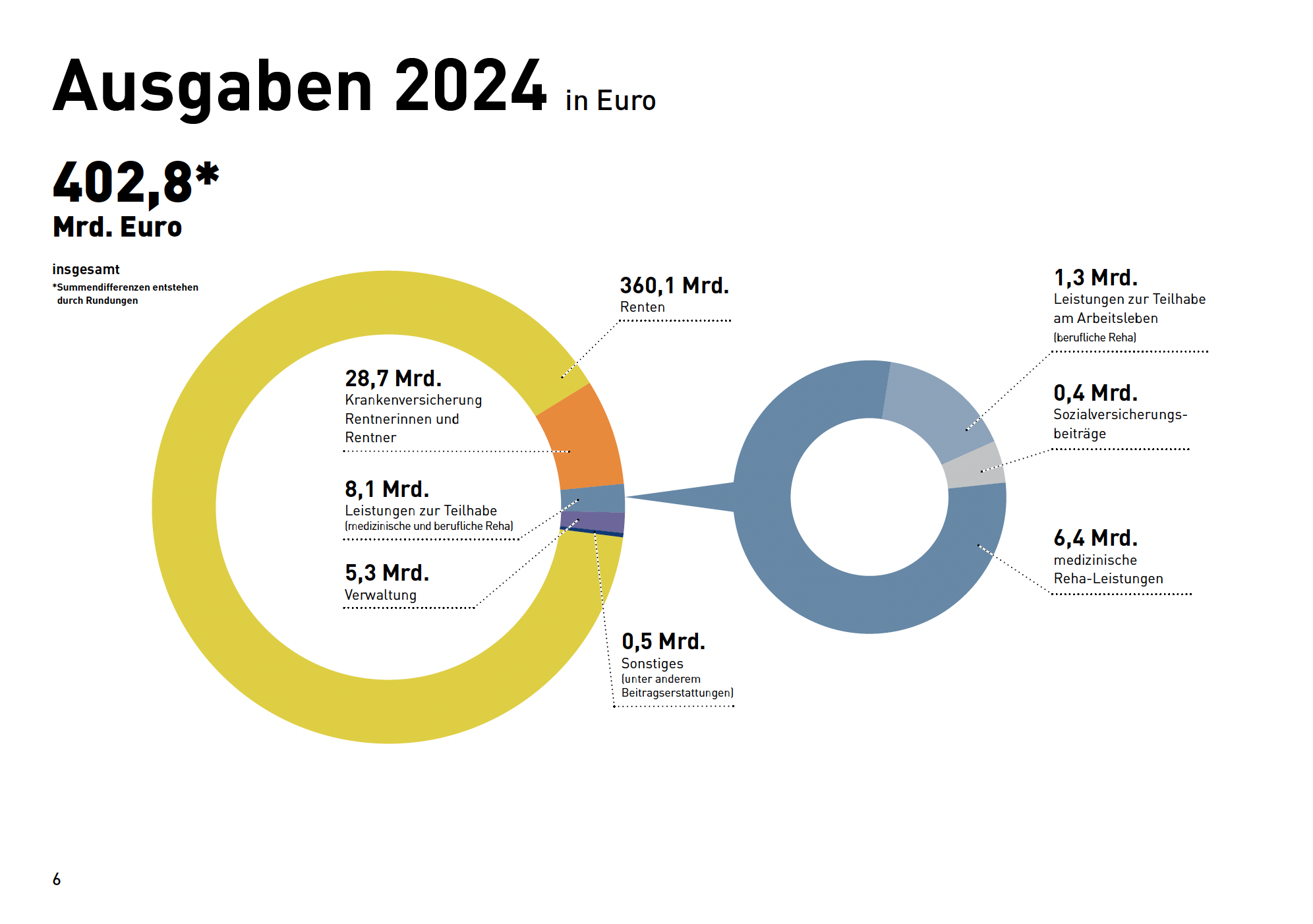

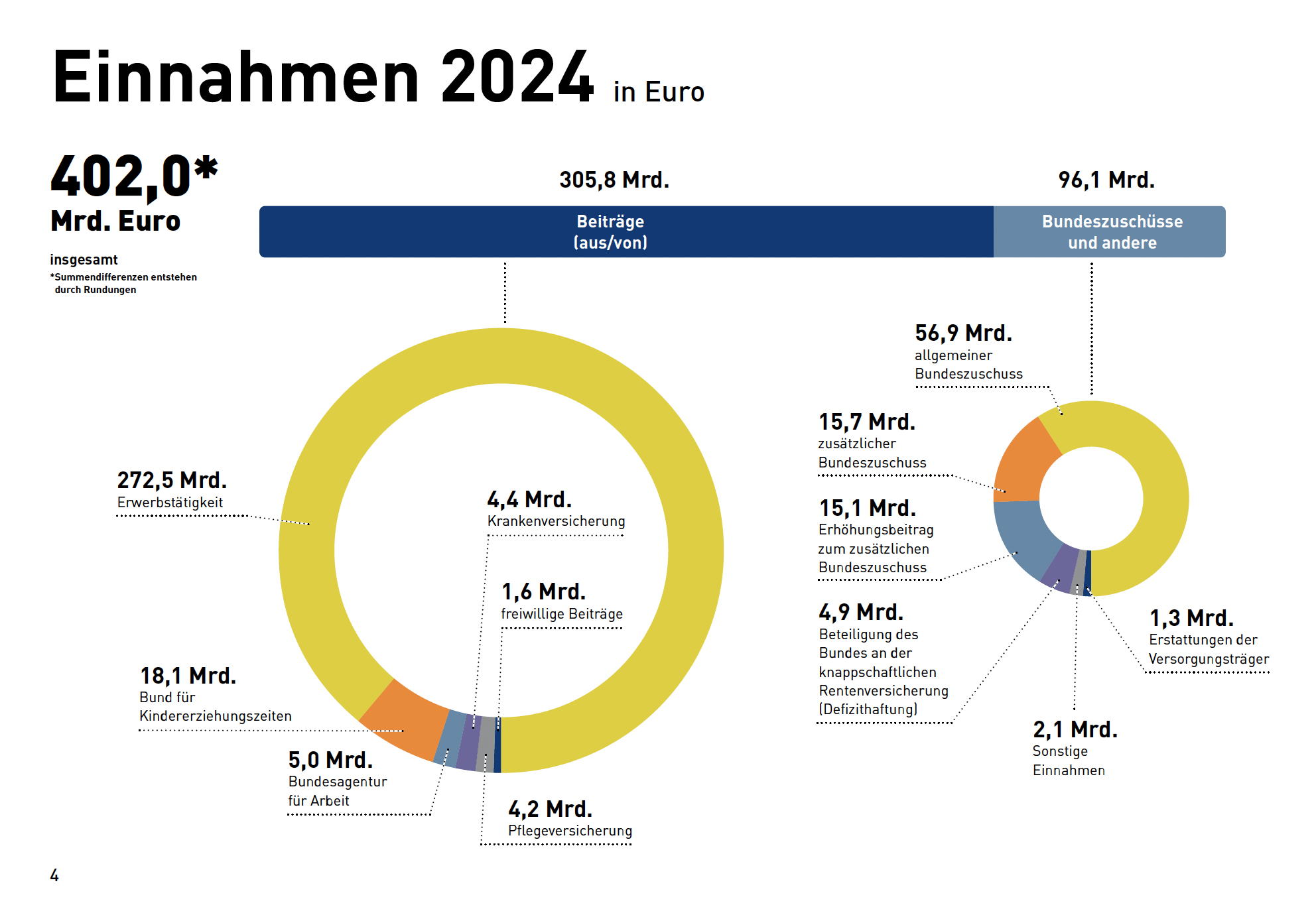

Betrachte man hingegen die Ausgaben im Verhältnis zum Bruttoinlandsprodukt, sei der Anteil der Bundesmittel und Bundeszuschüsse zwischen 2002 und 2024 nicht gestiegen, sondern leicht gefallen. Demnach sank der Anteil der Bundeszuschüsse an den Ausgaben der Rentenversicherung zwischen den Jahren 2005 und 2024 von 24 auf 22,1 Prozent. Frommert weist darauf hin, dass Bundeszuschüsse, die im Jahr 2023 ungefähr 84 Milliarden Euro umfassten, vor allem der Finanzierung von nicht beitragsgedeckten Leistungen dienten.

Finanziert werden dadurch beispielsweise die Angleichung der abweichenden Werte für die Berechnung der Renten in Ostdeutschland an die Westrenten oder auch die sogenannte Mütterrente, mit der Erziehungszeiten für Kinder, die vor 1992 geboren wurden, anerkannt werden. Dabei handelt es sich also nicht um Subventionen der Rentenversicherung, sondern um die Finanzierung gesamtgesellschaftlicher Aufgaben, betont Frommert.

Nicht der erste demografische Wandel

Auch mit dem Mythos demografischer Wandel räumt sie auf. Eine solche Entwicklung sei für die gesetzliche Rentenversicherung nichts Neues. Dennoch werde diese Debatte „derzeit mit großer Dramatik inszeniert“, sagt sie. Bereits Mitte der 1930er Jahre habe sich „ein Herr Gustav Hartz“ gefragt, wer die Renten zahle, wenn man immer älter werde. Das Magazin „Spiegel“ habe in den 1980er Jahren getitelt: „Wer zahlt im Jahr 2000 die Renten?“ Die Rentenversicherung sei vorbereitet, auch weil es zwischen 1990 und 2010 extreme Alterungsschübe gab, so Frommert. Das bedeute zwar, dass finanzielle Mittel knapper würden. Deswegen werde laut Vorausberechnungen der Beitragssatz zur Rentenversicherung ab 2028 steigen, es wäre aber der erste Anstieg seit 2007.

Auch Ulrike Stein, Rentenexpertin beim Institut für Makroökonomie und Konjunkturforschung (IMK) in der gewerkschaftsnahen Hans-Böckler-Stiftung, geht davon aus, dass die Rentenbeiträge und auch der Bundeszuschuss leicht klettern werden. Zugleich sieht sie die Gefahr, dass das Rentenniveau dramatisch sinkt. Dieses lag im Jahr 2011 noch bei mehr als 50 Prozent und beträgt inzwischen nur noch 48 Prozent. Dort verharrt es seit 2019, weil sich die SPD in der Regierung, wie zuletzt, dafür starkgemacht hat, dass es nicht weiter sinken darf. Die Ökonomin fürchtet ein Absinken um weitere drei Prozentpunkte in den kommenden 15 Jahren, „wenn wir jetzt nicht gegensteuern“.

Schon 48 Prozent Rentenniveau ist wenig

Das hätte Folgen: Laut Stein wären vor allem Personen mit niedrigem Einkommen davon betroffen, die häufig keine weitere Altersvorsorge hätten. Mit Konsequenzen: „Es gibt einen direkten Zusammenhang zwischen der Absenkung des Rentenniveaus und der Erhöhung der Armutsgefährdung“, so die Forscherin. Geht das Rentenniveau weiter zurück, würden mehr Menschen in die Grundsicherung rutschen. Aus Sicht der öffentlichen Kassen wäre nichts gewonnen, auch wenn an Bundeszuschüssen gespart würde. Denn das „kostet an anderer Stelle Geld“, erklärt sie.

Und selbst ein Rentenniveau von 48 Prozent ist für viele Menschen mit Einschränkungen verbunden. Die fiktive Standardrente eines Versicherten nach 45 Beitragsjahren mit stets durchschnittlichem Verdienst lag im Jahr 2024 bei 1.769 Euro. Davon verbleiben nach Abzügen von Beiträgen zur Kranken- und Pflegeversicherung sowie Steuern rund 1.500 Euro netto. Dieser Betrag entspricht aber nicht der tatsächlichen Durchschnittsrente.

Höherer Mindestlohn für armutsfeste Rente

Der Autor und Rentenberater Peter Knöppel schreibt in seinem Beitrag für „rentenbescheid.de“, dass Arbeitnehmer*innen, die 45 Jahre lang zum Mindestlohn von 15 Euro arbeiten, nach 45 Beitragsjahren über eine Rente von 1.136 Euro brutto verfügen. Nach Abzug von Sozialbeiträgen blieben davon weniger als 1.000 Euro netto. Seinen Berechnungen zufolge wäre für eine armutsfeste Rente ein Mindestlohn von 21 Euro nötig, da die Schwelle der Armutsgefährdung im Jahr 2025 bei 1.380 Euro netto pro Monat liegt.

Zu glauben, diese Armutsgefährdung könne durch den Einstieg in eine privat finanzierte Alterssicherung aufgefangen werden, ist trügerisch. Auch wenn die Erzählung, die Rentenversicherung sei nicht mehr finanzierbar, die Entwicklung hin zu mehr privater Altersvorsorge vorantreibt. Viele würden gewinnen, so heißt es. Vielmehr ist es aber so, dass die Einnahmen der gesetzlichen Rentenversicherung – im vergangenen Jahr rund 402 Milliarden Euro – Begehrlichkeiten wecken, vor allem bei der privaten Versicherungswirtschaft.

Arbeitsmarkt entscheidender als Geburtenzahlen

Mit mehr privater Vorsorge könnten sich zugleich Arbeitgeber schleichend aus der Solidargemeinschaft verabschieden, wenn die Beitragssätze, an deren Finanzierung sie paritätisch beteiligt sind, sich dadurch nicht weiter erhöhen oder sogar sinken. Die Versicherten hingegen hätten das Nachsehen, wie Andreas Irion, der Präsident des Bundesverbandes der Rentenberater, sagt. Er betont einen klaren Vorteil der gesetzlichen Rentenversicherung: „In den vergangenen Jahren sind die Renten mehr gestiegen als prognostiziert. Diesen indirekten Inflationsschutz unterschätzen die Leute und wissen gar nicht, was er wert ist, gerade im Vergleich mit privaten Versicherungen.“

Wie auch immer die Reformen der gesetzlichen Rentenversicherung in Zukunft aussehen werden, ohne eine armutsfeste Alterssicherung als Ziel wird es aus Sicht der Sozialdemokratie nicht gehen. Und wie auch immer die Maßnahmen aussehen, die dorthin führen, sie sollten aus Sicht von Rentenexpert*innen unabhängig von der Geburtenrate überlegt werden. Diese wird oft bemüht, um den angeblichen Kollaps der Rente herbeizureden.

Tanja Machalet

Ein dauerhaft stabiles System entsteht nicht durch Leistungskürzungen.

Tatsächlich spielt die Geburtenrate zur Stabilisierung der Rentenversicherung eine eher untergeordnete Rolle. Entscheidend für die Beitragseinnahmen sei vielmehr die Entwicklung auf dem Arbeitsmarkt. „Die Rentenversicherung ist darauf angewiesen, dass möglichst viele Menschen in Lohn und Brot sind und auch entsprechende Lohnsteigerungen haben“, erklärt Frommert. „Es hilft, wenn neue Beschäftigte hinzukommen.“ Zum Beispiel Frauen, die bislang nicht berufstätig sind.

Beschäftigungszahlen gestiegen

Und auch Migration in den Arbeitsmarkt trage zur Stabilisierung bei. „Durch Zuwanderung, insbesondere aus den europäischen Ländern, ist die Anzahl an versicherungspflichtiger Beschäftigung in den vergangenen Jahren gestiegen“, bilanziert Frommert. Stein betont, dass der Effekt, dass es immer weniger junge Menschen gebe und gleichzeitig immer mehr Ältere, in den letzten zwei Jahrzehnten durch höhere Erwerbstätigenquoten ausgeglichen werden konnte. Doch gebe es Luft nach oben. Zu viele junge Menschen hätten weder einen Schulabschluss noch eine abgeschlossene Berufsausbildung und damit schlechtere Chancen auf einen gut bezahlten Job. Dieses Potenzial müsse gehoben werden, auch zugunsten des Rentensystems, fordert Stein.

Erhöhen ließe sich der Anteil der sozialversicherungspflichtig Beschäftigten aber auch, indem zum Beispiel auch Selbstständige, Abgeordnete oder Beamt*innen in die Rentenkasse einzahlen. Diese Idee ist nicht neu. Die SPD-Vorsitzende Bärbel Bas hatte dafür kurz nach ihrem Amtsantritt als Bundesarbeitsministerin geworben. Es gibt weitere Stellschrauben im System. Der Beitragssatz ließe sich erhöhen. Irion hält dies für „recht unkompliziert“. In Österreich liege der Satz bei 22,8 Prozent, in Deutschland bei 18,6 Prozent. Die Vorstellung, dass er auf 22 Prozent ansteigen könnte, werde „mit Horrorszenarien verknüpft“, kritisiert er.

Eine Studie der IG Metall zeigt hingegen, dass Beschäftigte in der Mehrheit bereit wären, für höhere Rentenansprüche Zusatzbeiträge einzuzahlen. Zwei Drittel der Befragten (67 Prozent) sind dafür, dass Rentenniveau anzuheben, auch wenn das höhere Beiträge bedeuten könnte. Gleichzeitig gibt mehr als die Hälfte (53 Prozent) an, dass sie nicht glaubt, unter ihren gegenwärtigen Arbeitsbedingungen bis zum 67. Lebensjahr arbeiten zu können.

Höhere Lebensarbeitszeit

Damit stellt sich die Frage, wie realistisch es ist, die Lebensarbeitszeit weiter zu erhöhen: Bei einer Rente mit 70, gekoppelt mit der Abschaffung der abschlagsfreien Rente nach 45 Beitragsjahren würde das System billiger, erklärt Florian Blank vom Wirtschaftsund Sozialwissenschaftlichen Institut (WSI) der Hans-Böckler-Stiftung. Doch noch mehr Menschen würden Probleme haben, das Renteneintrittsalter zu erreichen. Für Arbeitgeber*innen sehe das schon besser aus: „Ihnen würden Arbeitskräfte länger und dann noch mit einem niedrigeren Beitragssatz in der Rentenversicherung zur Verfügung stehen.“ Blank sieht genau hier eine Verteilungsfrage, die nicht zwischen Jung und Alt verlaufe, sondern alle Generationen betreffe.

Die Rentenkommission, die Anfang des neuen Jahres ihre Arbeit aufnehmen soll, um bis Mitte 2026 Vorschläge für die Finanzierung der gesetzlichen Rente zu entwickeln, wird mit diesen und weiteren Interessenkonflikten arbeiten müssen. Die Erwartungen sind hoch. „Es braucht einen Kraftakt, diese Reformen zu erstreiten und umzusetzen“, so Carl Mühlbach und Pippa Kolmer von der Nichtregierungsorganisation Fiscal Future.

Aus Sicht der SPD-Bundestagsabgeordneten Tanja Machalet schwingt in der Debatte noch etwas anderes mit. Viele Angriffe auf das Rentenpaket kämen aus politischen Richtungen, die grundsätzlich einen geringeren Umfang sozialstaatlicher Leistungen befürworteten. Für die frühere rentenpolitische Sprecherin der SPD-Bundestagsfraktion ist klar, dass ein dauerhaft stabiles System nicht durch Leistungskürzungen entsteht, „sondern indem es breiter und gerechter aufgestellt wird“.

hat Politikwissenschaft und Philosophie in Berlin studiert und ist Redakteurin beim vorwärts.

Mich ärgert schon seit Langem, wir unsachlich über das Thema Rente diskutiert wird. Wir haben derzeit einen sehr moderaten Beitragssatz, zumindest habe ich als "Boomer" 16 Jahre lang Beitragssätze von knapp 20 Prozent klaglos gezahlt (und parallel dazu den Soli). Die Abgeordneten der Jungen Union sollten lieber einmal mit guten Beispiel vorangehen und die Beitragspflicht für Abgeordnete einfordern: Sie selbst erwerben ohne Beiträge pro Jahr einen monatlichen Rentenanspruch von 296 Euro. Das müssen zukünftige Generationen vollständig aus Steuermitteln bezahlen! Deshalb empfinde ich die Diskussion als sehr einseitig. Solange der Staat an Beamtenpensionen von bis zu 71,5 % festhält, darf es weder niedrigere Renten noch Kürzungen über den Umweg einer längeren Arbeitszeit geben. Den Weg über eine Lebensbeitragsdauer halte ich für einen guten Ansatz. Und Akademiker können bei früheren Rentenbeginn Abschläge durch hohe Beiträge kompensieren. Bleibt bitte hart in den Verhandlungen! Danke

Ich finde dieses Beamten-Pensions-Bashing außerordentlich unangemessen. Niemand wird daran gehindert, sich zu qualifizieren und Beamter zu werden. Zumal die Pensionen uneingeschränkt besteuert werden und zudem erhebliche Beträge an die private Kranken- und Pflegeversicherung zu zahlen sind. Dazu kommt, dass insbesondere Beamte in Mangelberufen finanziell attraktivere Beschäftigungsmöglichkeiten haben. Wer möchte, dass es Lehrer gibt, die in MINT-Fächern unterrichten, der gewinnt mit dem Tarifbeschäftigten-Entgelt E13 kein Personal. Oder nur, was die Privatwirtschaft nicht rekrutieren möchte. Erst durch die höhere Pension nähert sich das Lebenseinkommen an das der Privatwirtschaft an.

Punkt 1: Fakten zu nennen ist kein Bashing.

Punkt 2: Beamte gibt es in den unterschiedlichsten Gehaltsstufen und Tätigkeiten. Es klingt immer so, als wären Beamte allesamt höher qualifiziert als der größte Teil restlichen Bevölkerung: Das nenne ich unsachlich und Bashing!

Punkt 3: Auch Rentner zahlen Steuern und Sozialversicherungsbeiträge, auf jedwede Zusatzrente im Übrigen den vollen Beitragssatz von mittlerweile über 20 Prozent.

Punkt 4: Polizisten, Feuerwehrleuten und auch Lehrern gilt mein voller Respekt für ihren täglichen Einsatz. Ich habe auch mit keinem Wort gefordert, die Pensionen zu kürzen. Nur ist eben bei Rentnern definitiv keine Luft mehr nach unten, sonst droht vielfach der soziale Abstieg nach 45 und mehr Jahren Arbeit.

Dieser Beitrag wurde gelöscht mit Verweis auf unsere Netiquette: 5. Aus Gründen des deutschen Namensrechts werden Beiträge gelöscht, deren Autor unvollständige (nur Vor- oder Zuname), geschützte Namen oder Pseudonyme benutzt.

Dieser Beitrag wurde gelöscht mit Verweis auf unsere Netiquette: 5. Aus Gründen des deutschen Namensrechts werden Beiträge gelöscht, deren Autor unvollständige (nur Vor- oder Zuname), geschützte Namen oder Pseudonyme benutzt.

Liebe Genossinnen und Genossen,

es gibt demographische Fakten, die unser Genosse Müntefering damit umschreibt, dass dafür die Volksschule Sauerland ausreicht:

1. Es gehen die Boomer in die Rente, es wachsen für den Arbeitsmarkt nur noch 2/3 der Beschäftigten nach.

2. Was auch immer man rechnet, es kommen weniger erwerbsfähige Menschen auf berentete Menschen.

3. Will man die Belastung für die Arbeitenden nicht erhöhen, dann muss länger gearbeitet oder weniger Rente gezahlt werden.

Soweit der Genosse Müntefering. Das ist schlüssig. Alle Maßnahmen, die das nicht zum Gegenstand haben, sind entweder Milchmädchenrechnungen oder erhöhen die Belastungen der arbeitenden Bevölkerung - ob über Beiträge zur Rentenversicherung oder die Verwendung von Steuergeldern.

Man kann natürlich das Beitragsvolumen erhöhen. Durch Abschaffung des Ehegattensplittings. Das vor allem Frauen gut verdienender Männer von der Arbeit fern hält. Nur - wo bleibt die Steuerentlastung für Arbeitnehmer?

Der Detlef Daniel zitiert Müntefering. Aber wieso hat er nicht vorher den guten Vorwärts-Artikeln gelesen, der ganz gut erklärt, dass es eben nicht so einfach ist! Dass der Beitragssatz überhaupt nicht besonders hoch ist. Dass die Beschäftigtenzahl so hoch ist wie nie trotz der Bommer-Berentung. Dass wir zum Glück auch ZuwandererInnen haben, die arbeiten und in die Rentenkasse einzahlen. Und zum Boomer-Bashing: Wisst ihr überhaupt, was wir alles erarbeitet haben und unseren Kindern und Enkeln vererben? Da wächst eine ganz schön reiche Schicht heran, und ich vermute, dies "jungen CDUler" gehören schon dazu. Na gut, wenn die unbedingt länger arbeiten wollen - sie schonen sich ja jetzt schon und werden bestimmt mal gesund alt.

Und der Steuer-Anteil ist ja überraschend gering - eine gezielte Reichensteuer würde viele Probleme lösen - aber bei der Rentensicherung.

Hallo,

Was ich nicht verstehe, dass die SPD nicht fordert, alle Versicherungsfremde Leidtungen aus der Rentenversicherung rauszuziehen. Würde die Diskussion um die Zuschüsse des Staates etwas vereinfachen. Z. Bsp. Mütterrente, ehemalige DDR Renten, Fremdre ten, Kindererziehungszeiten, Arbeitsmarktbedingte Leistungen usw

Ebenso könnte die Besteuerung auf die gesetzliche Rente abgeschafft werden. Rentner haben jahrzehntelang Steuern bezahlt. Nun im Alter auf die Rente angewiesen kommt der Staat und nimmt ihnen wieder ein Teil weg. Beamte haben nichts für ihre Altersversorgung einbezahlt und bekommen höhere Pensionen, 75% Des letzten Nettos und sogar Weihnachtsgeld. Ungerecht. Da muss die SPD dringend was ändern oder sie landet bei der nächste Wahl bei unter 10%.

Mit vielen Grüßen

Der Schreiber sollte sich erstmal besser informieren. Seine Mitteilung ist nur in Teilen richtig. Auf die Beamten bezogen stimmen die Angaben so nicht.

Hallo,

wem ist geholfen, wenn die "versicherungsfremden Leistungen", wie die Witwenrente, die soweit ich mich erinnere, den größten Teil davon ausmacht, nicht mehr von der Rentenversicherung ausbezahlt wird und diese dafür entsprechend durch Steuergelder bezuschusst wird? Das ist ein linke Tasche, rechte Tasche Spiel, ohne Auswirkungen auf die Belastung der Rentenversicherung, des Bundeshaushalts oder den Leistungen die die Witwen bekommen. Wir müssen substanziell etwas ändern, nicht wie wir die Dinge benennen. Oder möchten Sie die Witwenrente streichen?

Warum sollen Rentner mit hoher Rente sich aus der Solidargemeinschaft raushalten und keine Steuern zahlen und nur Leistungen beziehen? Man könnte auch froh darüber sein, dass man eine Rente in einer Höhe bezieht, dass Steuern darauf anfallen.

Beste Grüße

Peter

Entscheidend für eine gute Rente ist der Erwerb von (vielen) Rentenpunkten. Dies gelingt mit einer qualifizierten Ausbildung und laufender Fortbildung im Beruf am Besten. Deshalb ist die Investition in Kinderbetreuung und Bildung so wichtig. Dadurch steigen die Chancen auf einen gut bezahlten Beruf. Dadurch bekommt man gute Rentenpinkte und man hat die Möglichkeit privater Vorsorge. Die Überlegung die Rente an der Lebensarbeitszeit zu knüpfen ist zu kurz gesprungen.

Entscheidend für eine gute Rente ist der Erwerb von (vielen) Rentenpunkten. Dies gelingt mit einer qualifizierten Ausbildung und laufender Fortbildung im Beruf am Besten. Deshalb ist die Investition in Kinderbetreuung und Bildung so wichtig. Dadurch steigen die Chancen auf einen gut bezahlten Beruf. Dadurch bekommt man gute Rentenpinkte und man hat die Möglichkeit privater Vorsorge. Die Überlegung die Rente an der Lebensarbeitszeit zu knüpfen ist zu kurz gesprungen. Mit solidarischen Grüßen

Ich hatte 1994 die Möglichkeit in ein berufstständiges Versorgungswerk zu wechseln. Da habe ich 30 Jahre den gesetzlichen Beitrag für Angestellte eingezahlt. Trotz der geringen Verzinsung wegen der Staatsverschuldung von nur 2% erhalte ich seit 2024 nun 1960 € Bruttorente. Da ich mit 63 Jahren noch 3,5 Jahre weiter arbeite, werden mir 30% Einkommensteuer abgezogen. Die Rente reduziert sich auf 1400Euro. Die Kranken- und Pfkegekasse wollen weiter 20% bis zur Beitragsbemessungsgrenze. Wenn ich nicht mehr arbeite muss ich beide Anteile zur Krankenversicherung, Pflegeversicherung und Steuer zahlen. Es bleibt bei Abzügen von 30% der Rente. Wie bei der gesetzlichen Rente auch, werden Renten massiv von der Politik umverteilt. Akademiker sollen weniger Lebensjahre Rente erhalten, obwohl z.B. Ingenieure die wirtschaftlichen Erfolge erbringen. Hier zeigt sich, dass allein die Politik durch unverantwortliche Umverteilung die Renten ruiniert hat.

Wenn Rentner nur gesetzliche Rente bekommen und noch in Miete wohnen reicht es bei vielen nicht aus.

Die Riester Rente hat gut angefangen, das Thema wurde aber leider nicht gut weiterentwickelt. Eigentlich müssten die besten Fondsmanager Deutschlands sich dem Thema annehmen. Als damals Blüm sagte, die Rente ist sicher, hat er damals auch nur die älteren Menschen gemeint. Für mich war das das Signal, selbst was zu tun

Mir missfällt, dass aus meiner Partei der Vorschlag kommt, den Renteneintritt nicht am Alter, sondern an den Beitragsjahren zu koppeln. Ihr vergesst dabei, dass Ihr Migranten in das Land bekommen wollt. Vielen von uns (Re-)migranten werden dann u.U. benachteiligt, weil wir entweder spät kommen oder eine Weile weg waren. Man fühlt sich dann zutiefst veräppelt, wenn man zurück ins Land gelockt wird und dann kommt aus meiner Partei so ein Vorschlag.

Und hört mit dem Argument auf, Akademiker verdienen ja auch mehr, die können Einbußen verkraften. Das Argument kam mir in den letzten Jahrzehnten zu oft. Meine Partei betreibt ja schon fast Akademikerbashing.

Helge

Wäre es nicht vernünftig die Rentenbezugsdauer festzulegen? Die Bezugsdauer ist doch der Kostentreiber. Das kommt da auf ein paar Jahre mehr oder weniger beim Einzelnen nicht so an im ersten Ansatz. Lebenserwartung im Schnitt bekannt, ziehen wir ca. 30 Jahre ab - schon haben wir das variable Renteneintrittsalter. Man könnte auch nur 25 abziehen. Ich persönlich fände das fair. Sollten sich die Dinge ändern in 200 Jahren kann man nachjustieren. Bis dahin sacken wir erst mal durch auf 6Mrd. Einwohner/Erde.

Entschuldigung, aber was hat die gesetzliche Rente mit dem Bruttoinlandsprodukt zu tun?

Es ist ein hergeholter Vergleich, der verschleiert, dass Deutschland ein großes Problem in der Zukunft mit der gesetzlichen Rente und darüber hinaus auch mit der Kranken- und der Pflegeversicherung hat!

Die Zeit des immer nur zu Geben ist vorbei, Deutschland kann sich das nicht mehr leisten!

Warum steht in unserem SPD-Programm nichts von der einzufordernden Beitragspflicht von Beamten?

Warum nur etwas von der Beitragspflicht für Selbstständige?

Wo ist das Bekenntnis zu einer Bürgerversicherung?

Der Unterschied zwischen Arm und Reich wächst immens, weshalb fordert unsere SPD nicht mehr eine Beteiligung der Superreichen?

Und unser hohes Lohnniveau ist im Übrigen schon jetzt ein großer Nachteil im internationalen Konkurrenzfall; eine Erhöhung der Beitragssätze wird das in der Zukunft noch verschlechtern.

Bitte liebe gewählte Bundestagsabgeordnete HANDELT!!

Und zwar JETZT!

Hallo zusammen, ich finde es unglaublich, dass die SPD es bisher mehr oder weniger akzeptiert hat, dass der normale Bürger relativ wenig Rente erhält und Beamte sehr gut davon leben können. Betriebsrenten gibt es nur in großen Betrieben oder öffentlichen Diensten. Die jährliche Erhöhung ist sehr gering. Für sonstige Privatrenten ist eigentlich kein Geld da für viele Bürger. Viele MdBs im Bundestag sind davon überzeugt, dass ihnen die Pension so wie sie zur Zeit ist auch zusteht. Andere Personengrüppen, wie Ärzte, Steuerberater und Architekten usw. haben ihre eigenen Rentensysteme. Schöne Grüße Wolfgang Oswald

Was schwer verständlich ist: in jedem europäischen Lande gibt es ein Rentensystem. Warum nicht die Elemente übernehmen, die dort gut funktionieren. Die Antwort ist relativ einfach: in Deutschland bestimmen Gruppeninteressen, wohin die Reise geht. Österreich mit einer ähnlich leistungsstarken Volkswirtschaft zeigt uns, wie es geht. Und die Unterschiede sind eben keine "Peanuts". Aber Beamte, Politiker oder auch Freiberufler geben ihre Privilegien wohl nicht freiwillig auf.

Ich empfinde es als unerhört und unverschämt, dass die sog. Christdemokraten ein ihrer Ansicht nach "nicht mehr finanzierbares und ausuferndes Rentenniveau" einfangen und zum Streitgespräch machen. Ich bin 69 Jahre alt und Rentner. Seit 1971 bin ich Mitglied in der Solidargemeinschaft der Rentenversicherten. Politische Debatten hinsichtlich einer Regulierung des Rentenniveaus zu Ungunsten der Versicherten habe ich in den siebziger- und achtziger Jahren nicht vernommen. Dies begann m. E. erst ab den neunziger Jahren und dann aber regelmäßig. Ausgegangen sind diese Debatten stets von den Liberalen und den Christdemokraten, also von den politischen Akteuren, die sich besonders der Mehrung des VVohls des deutschen Volkes verpflichtet hatten, aber tatsächlich und regelmäßig nur einen Teil des Volkes mit Ihrer Gunst bedachten. Seit dieser Zeit, den neunziger Jahren, hört man von dieser Seite ständig Untergangsprognosen zur Rentenversicherung und vom Leid eines Teiles der Beitragszahler.

Wenn man die Äußerungen so mancher, oft auch jüngerer, Politikschaffender verfolgt, drängt sich gelegentlich der Eindruck auf, als redeten sie bei der gesetzlichen Rente über eine wohlfahrtsähnliche Sozialleistung des Staates, die von den Abgeordneten beliebig verändert werden dürfte. So verstehe ich die Versicherungs-leistungen aus der gesetzlichen RV, die nicht unwesentlich aus den Beitragszahlungen der Versicherten finanziert werden, jedoch nicht. Zwar haben die Abgeordneten des Bundestages das Recht, mehrheitlich den Leistungskatalog der RV zu gestalten und ggf. zu verändern, dies ist aber nicht beliebig möglich, denn es sind immerhin auch bereits bezahlte Versicherungsleistungen der Solidargemeinschaft der Versicherten. Insoweit sollte bei jeder Gesetzesnovelle zur RV von den Abgeordneten bedacht sein, dass jegliche Änderung der gesetzlichen Vorgaben im wohlverstandenem Interesse der Versichertengemeinschaft sein sollte. Änderungen zu Ungunsten der Versicherten müssen fair sein.

Hallo,

genau deswegen trete ich aus. Wir reden uns das alles schön, bloß um keine harten Entscheidungen zu treffen.

Wir erhöhen die Beitragssätze, senken das Rentenniveau, erhöhen die Beschäftigung, erhöhen selektiv das Eintrittsalter für Akademiker, verbreitern die Beitragszahler. Aber alles ist gut, macht euch keine Sorgen! Wir wissen seit 30 Jahren, dass wir Probleme bekommen, haben uns aber nicht getraut etwas substanziell zu ändern und reden uns nun mit einer Kommission raus, die Antworten findet. Das verschafft uns nochmal ein Jahr Zeit und wer weiß, ob die Regierung überhaupt so lange hält. Die Generationen U40 dürfen sich darum kümmern, wie um all die anderen Transformationen.

Wo bleibt die Selbstkritik? Warum haben wir nicht längst Lösungen gefunden?

So wie es Verena Bentele/VdK immer wieder fordert, gibt es nur einen Weg, das alle ins gleiche System einzahlen. Das würde eine einheitliche Berechnungsbasis schaffen und die Gesellschaft nicht weiter spalten. Genau das gleiche gilt für die Krankenversicherung, wo es erst-und zweitklassige Menschen gibt. Das ist unwürdig für eine moderne Demokratie. Also Schluß mit der Klientelpolitik, die offensichtlich die meisten abgeordneten stillschweigend selbst betreiben. Ohne diesen Ansatz braucht es keine Rentenkommission, weil sonst im Hintergrund jeder wieder nur für sich und seine Klientel arbeitet.

HABT ENDLICH MAL MUT das zu tun was der Sache gerecht wird. Dann erübrigt sich auch ein „Beamtenbashing“, was hier ein Staatsdiener schreibt.

Dieser Beitrag wurde gelöscht mit Verweis auf unsere Netiquette: 5. Aus Gründen des deutschen Namensrechts werden Beiträge gelöscht, deren Autor unvollständige (nur Vor- oder Zuname), geschützte Namen oder Pseudonyme benutzt.

Der Nachweis an Hand von Zahlen, das wir eigentlich kein Rentenproblem haben, halte ich grundsätzlich für problematisch, wenn keine Quellenangaben genannt sind. Immerhin ist die SPD in der Regierungsverantwortung und sollte sich auf eine gemeinsame Zahlenbasis mit der CDU einigen können. Daraus sollten auch die gleichen Schlüsse zu ziehen sein. Das wir eine höhere Arbeitsquote haben sollten, um das Rentenproblem zu lösen, mag ja richtig sein, aber leider fehlt hier der Nachweis, ob das überhaupt rechnerisch möglich ist bzw. wieviel Zuwanderung wir benötigen um das zu lösen. So ist es nur eine Behauptung. Eigentlich kann das alles ausgerechnet werden, da ja heute schon bekannt ist, wer in Zukunft wann in den Arbeitsmarkt eintritt. Diese Personen sollten heute schon geboren sein. Diese Transparenz finde ich aber nirgendwo. Insofern ist der Leser auch hier wieder alleine gelassen und kann es glauben oder auch nicht.